Software de Inventarios - Que es la Contabilidad

Contabilidad es la disciplina que se encarga de determinar, medir y cuantificar los factores de riqueza de las empresas, con el fin de servir para la toma de decisiones y control, presentando la información, previamente registrada, de manera sistémica y útil para los distintos estados. Es una técnica que produce sistemática y estructuradamente información cuantitativa y valiosa, expresada en unidades monetarias acerca de las transacciones que efectúan las Entidades económicas y de ciertos eventos económicos identificables y cuantificables que la afectan, con la finalidad de facilitar a los diversos interesados, el tomar decisiones en relación con dichas Entidades. Otros conceptos indican a la contabilidad como una parte de la economía, y que en el ámbito de la empresa su principal labor es ayudar al área de Administración.

El producto final de la contabilidad son todos los Estados Contables o Estados Financieros que son los que resumen la situación económica y financiera de la empresa. Esta información resulta útil para gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

Ciencia: Puesto que es un conocimiento verdadero. No es una suposición de hechos sin relevancia alguna, al contrario, analiza cada hecho económico y en todos aplica un conocimiento adquirido. Es un conocimiento sistemático, verificable y falible. Busca, a través de la formulación de hipótesis, la construcción de conjuntos de ideas lógicas (teorías) que sirvan para predecir y explicar los fenómenos relativos a su objeto de estudio. Con el propósito de identificar fenómenos o sucesos que aporten gran información para su mejor desempeño.

Técnica: Porque trabaja con base en un conjunto de procedimientos o sistemas para acumular, procesar e informar datos útiles referentes al patrimonio. Es una, serie de pasos para realizar una tarea y en contabilidad la tarea es el registro, la teneduria de libros.

Sistema de Información: De acuerdo con las opiniones y enfoques profesionales más modernos, la contabilidad es en sí un subsistema dentro del Sistema de Información de la Empresa, toma toda la información de una empresa referente a los elementos que definen el Patrimonio, la procesa y la resume de tal forma que cumpla con los criterios básicos que uniforman la interpretación de la Información Financiera (contable), de esta manera analistas financieros y no financieros usan la información contable, de ahí se concluye que independientemente de las definiciones anteriores, la contabilidad es en sí un Sistema de Información.{{cita requerida}más actuales hablan también de la contabilidad como Tecnología social, dado que la tecnología se encarga de conjugar saberes científicos y técnicos para la resolución de problemas concretos. La contabilidad aplica conocimientos científicos (provenientes de la toma de decisiones.

{kind=link}

Related Posts

Software de Inventarios - Como ingresar mercancias por inventario inicial

INGRESAR MERCANCIAS POR INVENTARIO INICIAL El método de Inventario inicial como su nombre lo dice solo debe usarse para incre...

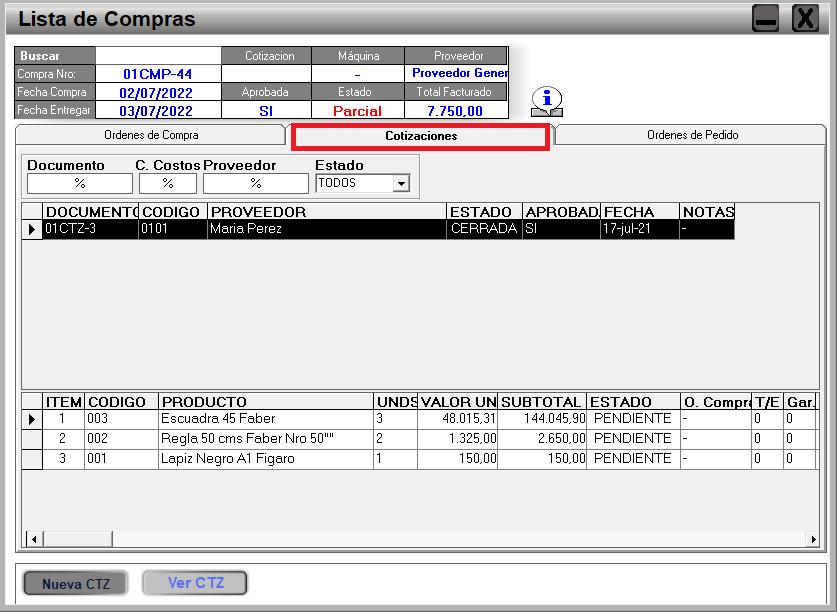

Software de Inventarios - Como convierto una cotizacion en orden de compra

Primero debemos abrir la ventana Lista de Compras (Modulo Entradas). Una vez dentro nos ubicamos en la ficha Cotizaciones ...

Software de Inventarios - Ubicacion en Bodega

Use esta Ventana para definir la Ubicación física del Producto dentro de sus Bodegas o Almacenes. Puede especificar: El...

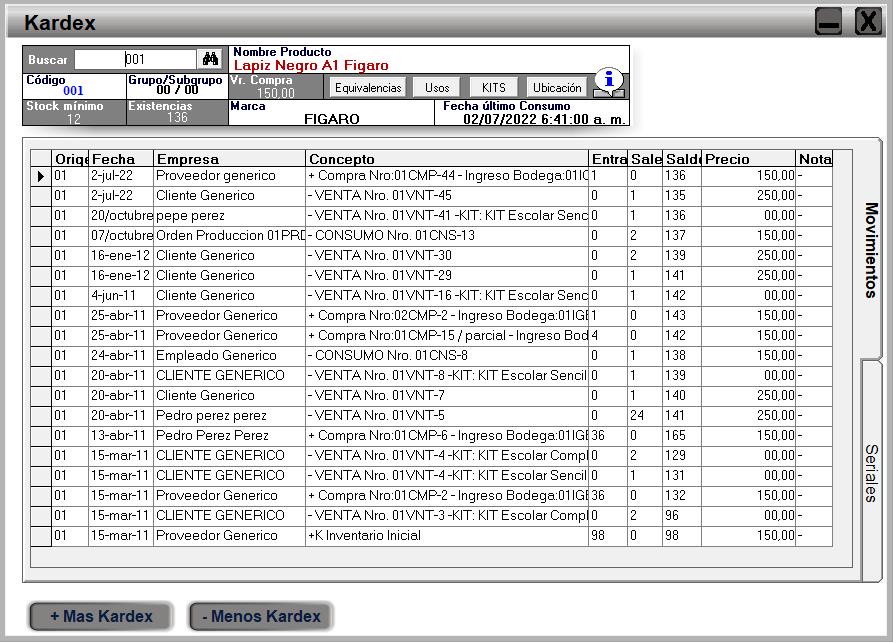

Software de Inventarios - Como revisar la ficha Kardex de un producto

El Kardex de un Producto, es un historial que se crea a partir de TODOS los movimientos que se generen con determinado producto....