Software de Inventarios - Manual Contable, Conceptos Generales

Considerando que la Contabilidad es una técnica que tiene como finalidad apoyar y optimizar los procesos de la Administración y de la Economía en una organización empresarial, su enseñanza requiere de objetivos claramente definidos y prácticos, factibles de aplicar con exacta precisión.

Es por este motivo, que el presente Manual, pretendiendo entregar contenidos básicos de la contabilidad, centrará su enseñanza en el material didáctico y participación del alumno en el desarrollo de situaciones y casos prácticos que deberá resolver, los que lógicamente estarán coordinados con los contenidos expresados en el programa de estudios presentado con anterioridad.

Se planteará en éste una pequeña reseña de los Objetivos, función y finalidad de la Contabilidad, para luego hacer un breve paso por la documentación mercantil y bancaria que son los documentos que registran los hechos económicos históricos ocurridos en la empresa y que se consolidan como la base de los registros contables elaborados posteriormente en los sistemas de contabilidad que llevará la institución.

Seguidamente, se entregarán los Conceptos de Contabilidad, y sus operaciones esenciales, desarrollando finalmente, registros de procesos contables básicos que conduzcan a la elaboración, análisis e interpretación de Estados Financieros, finales, como son los Estados de Resultados de una empresa.

DEFINICIÓN

LA CONTABILIDAD es una técnica auxiliar de la Economía, cuya finalidad es apoyar los procesos en la Administración de una empresa de manera de aportarle eficiencia. La información que entrega sirve a los Ejecutivos para orientar la Toma de Decisiones con respecto al futuro de la organización.

Es el arte de registrar, clasificar y sintetizar en forma significativa expresándolos en dinero los actos y las operaciones que tengan aunque sea parcialmente características financieras y de interpretar sus resultados.

FUNCIONES

- Históricas, se manifiesta por el registro cronológico de los hechos económicos que van apareciendo en la vida de la empresa Ejm: La anotación por orden de fechas de todos los cobros y pagos que se van realizando.

- Estadística, es el reflejo de los hechos económicos en cantidades que dan una visión real de la forma como queda afectada la situación de la empresa Ejm: Ver el crecimiento de la empresa en cinco años.

- Económica, estudia el proceso que se sigue para la obtención del producto Ejm: Costo – beneficio.

- Financiera, analiza la obtención de los recursos, para hacer frente a los compromisos de la empresa Ejm: Ver con que dinero cuenta la empresa, conocer los plazos de cobros a clientes y compromisos de pago a acreedores.

- Fiscal, es saber cómo le afecta las disposiciones fiscales, conocer todos los impuestos existentes Ejm: Iva, Renta, Impuesto único, etc.

- Legal, conocer los artículos del código de comercio, código del trabajo y otras leyes que puedan afectar a la empresa para que la contabilidad refleje de manera legal el contenido de la actividad Ejm: Salud, AFP, etc.

OBJETIVO

- Proporcionar una imagen numérica de la que en realidad sucede en la vida y en la actividad de la empresa, conocer el Patrimonio y sus modificaciones.

- Proporcionar una base en cifras para orientar las actuaciones de gerencia en su toma de decisiones.

- Proporcionar la justificación de la correcta gestión de los recursos de la empresa.

LA CONTABILIDAD COMO SISTEMA

Dentro del macro-sistema “empresa” existen una variedad de Subsistemas de Información Administrativa, entre los cuales encontramos el Subsistema de Información Contable.

CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE

- Exacta: Responder con exactitud a los datos consignados en los documentos originales (facturas, cheques, y otros)

- Verdadera y fidedigna: Los registros e informes deben expresar la real situación de los hechos.

- Clara: La información debe ser presentada de tal forma que su contenido no induzca a error y comprendida por el común de los miembros de la empresa.

- Referida a un nivel: Elaborada según el destinatario.

- Económica: Con un costo inferior al beneficio que reporta.

- Oportuna: Que esté disponible al momento en que se requiera su información.

PRINCIPIOS CONTABLES

Con el objeto de que los estados financieros puedan ser entendidos por terceros, es necesario que sean preparados con sujeción a un cuerpo de reglas o convenciones previamente conocidas y de aceptación general.

Los principios son pocos y representan las presunciones básicas sobre las que descansan las normas.

Necesariamente derivan de los factores económicos y políticos del medio ambiente, de las formas de pensar y de las costumbres de todos los segmentos de la comunidad que involucra al mundo de los negocios.

A continuación se resumen los Principios Contables de Aceptación General, los que son determinados por las características del medio ambiente en el cual se desenvuelve la contabilidad.

- Equidad: La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables, puedan encontrarse ante el hecho de que sus intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen con equidad los distintos intereses en juego en una entidad. Este principio en el fondo es el postulado básico o principio fundamental al que está subordinado el resto.

- Entidad Contable: Los estados financieros se refieren a entidades económicas específicas, que son distintas al dueño o dueños de la misma.

- Empresa en Marcha: Se presume que no existe un límite de tiempo en la continuidad operacional de la entidad económica y por consiguiente, los cifras presentadas no están reflejadas a sus valores estimados de realización. En los casos en que exista evidencias fundadas que prueben lo contrario, deberá dejarse constancia de este hecho y su efecto sobre la situación financiera.

- Bienes Económicos: Los estados financieros se refieren a hechos, recursos y obligaciones económicas susceptibles de ser valorizados en términos monetarios.

- Moneda: La contabilidad mide en términos monetarios, lo que permite reducir todos sus componentes heterogéneos a un común denominador.

- Período de Tiempo: Los estados financieros resumen la información relativa a períodos determinados de tiempo, los que son conformados por el ciclo normal de operaciones de la entidad, por requerimientos legales u otros.

- Devengado: La determinación de los resultados de operación y la posición financiera deben tomar en consideración todos los recursos y obligaciones del período aunque éstos hayan sido o no percibidos o pagados, con el objeto que de esta manera los costos y gastos puedan ser debidamente relacionados con los respectivos ingresos que generan.

- Realización: Los resultados económicos sólo deben computarse cuando sean realizados, o sea cuando la operación que las origina queda perfeccionada desde el punto de vista de la legislación o prácticas comerciales financieros podrían ser preparados en base a una serie de reglas inflexibles. En todo caso los criterios adoptados deben ser suficientemente comprobables para permitir un entendimiento del razonamiento que se aplicó.

- Significación o Importancia Relativa: Al ponderar la correcta aplicación de los principios y normas, deben necesariamente actuarse con sentido práctico. Frecuentemente se presentan situaciones que no encuadran con los principios y normas aplicables y que, sin embargo, no presentan problemas debido a que el efecto que producen no distorsiona a los estados financieros considerados en su conjunto. Desde luego, no existe una línea demarcatoria que fije los límites de lo que es y no es significativo, y debe aplicarse el mejor criterio para resolver lo que corresponda en cada caso de acuerdo con las circunstancias, teniendo en cuenta factores tales como el efecto relativo en los activos, pasivo, patrimonio, o en el resultado de las operaciones del ejercicio contable.

- Uniformidad: Los procedimientos de cuantificación utilizados deben ser uniformemente aplicados de un periodo a otro. Cuando existan razones fundadas para cambiar de procedimientos, deberá informarse este hecho y su efecto.

- Contenido de Fondo Sobre la Forma: La contabilidad pone énfasis en el contenido económico de los eventos aun cuando la legislación puede requerir un tratamiento diferente.

- Dualidad Económica: La estructura de la contabilidad descansa en esta premisa (partida doble) y está constituida por: a) recursos disponibles para el logro de los objetivos establecidos como meta y b) las fuentes de éstos, las cuales también son demostrativas de los diversos pasivos contraídos.

- Relación Fundamental de los Estados Financieros: Los resultados del proceso contable son informados en forma integral mediante un estado de situación financiera y por un estado de cuentas de resultado, siendo ambos necesariamente complementarios entre si.

- Objetivos Generales de la Información Financiera: La información financiera está destinada básicamente para servir las necesidades comunes de todos los usuarios. También se presume que los usuarios están familiarizados con las prácticas operacionales, el lenguaje contable y la naturaleza de la información presentada.

- Exposición: Los estados financieros deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos delante a que se refiere. aplicables y se hayan ponderado fundadamente todos los riesgos inherentes a tal operación. Debe establecerse con carácter general que el concepto “realizado” participa del concepto de devengado.

- Costo Histórico: El registro de las operaciones se basa en costos históricos (producción, adquisición o canje); salvo que para concordar con otros principios se justifique la aplicación de un criterio diferente (valor de realización). Las correcciones de las fluctuaciones del valor de la moneda, no constituyen alteraciones a este principio, sino menos ajustes a la expresión numeraria de los respectivos costos.

- Objetividad: Los cambios en activos, pasivos y patrimonio deben ser contabilizados tan pronto sea posible medir esos cambios objetivamente.

- Criterio Prudencial: La medición de recursos y obligaciones en la contabilidad, requiere que estimaciones sean incorporadas para los efectos de distribuir costos, gastos e ingresos entre períodos de tiempo relativamente cortos y entre diversas actividades. La preparación de estados financieros, por lo tanto, requiere que un criterio sano sea aplicado en la selección de la base a emplear para lograr una decisión prudente. Esto involucra que ante dos o más alternativas debe elegirse la más conservadora. Este criterio no debe ser afectado por la presunción que los estados.

{kind=link}

Related Posts

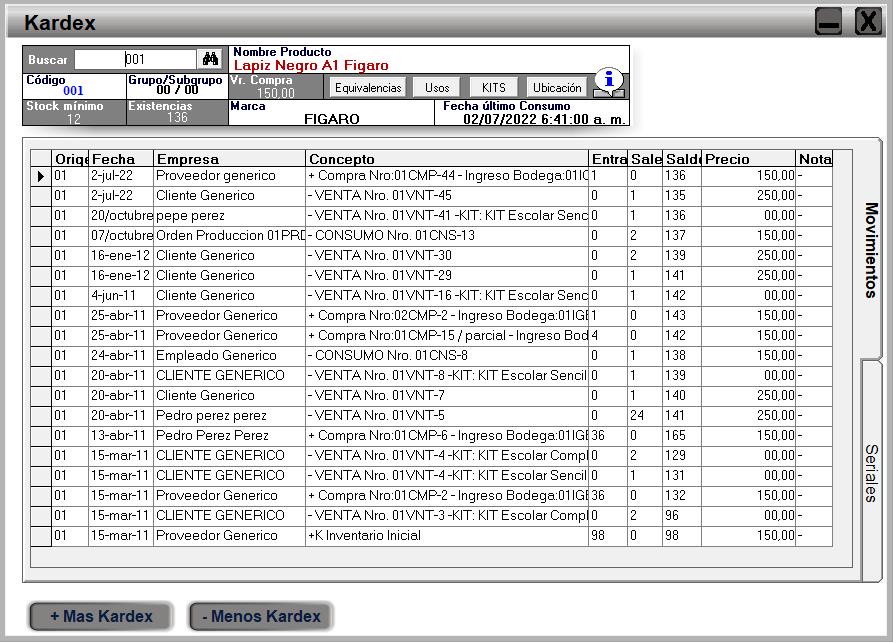

Software de Inventarios - Como revisar la ficha Kardex de un producto

El Kardex de un Producto, es un historial que se crea a partir de TODOS los movimientos que se generen con determinado producto....

Software de Inventarios - Como ingresar mercancias por inventario inicial

INGRESAR MERCANCIAS POR INVENTARIO INICIAL El método de Inventario inicial como su nombre lo dice solo debe usarse para incre...

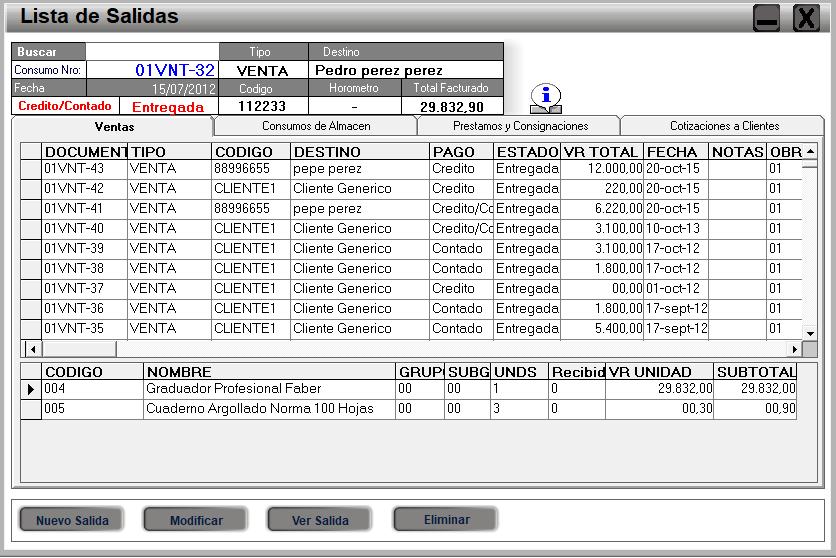

Software de Inventarios - Que significa entregar después

Este termino es usado cuando se hacen Ventas, Consumos. Y hace referencia a dejar el documento abierto para editarlo posteriorme...

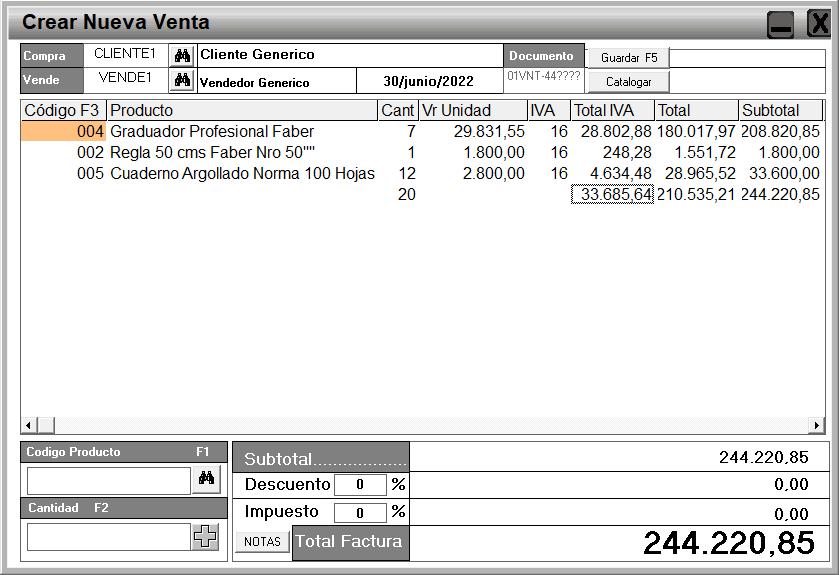

Software de Inventarios - Como imprimo una venta

Para imprimir una Factura de Venta debemos tener en cuenta que esta tiene que haber sido entregada. (finalizada). Para imprimir ...