Software de Inventarios - Tipos de Activos Contables

Definición de Activo.

Es el conjunto de los bienes y derechos tanto tangibles como intangibles de propiedad de una persona natural o jurídica. Por lo general son generadores de renta o fuente de beneficios.

Definición de Activo Agotable

(recursos no renovables).

Son aquellos no susceptibles de ser reproducidos o reemplazados, lo cual implica un agotamiento en la medida que sean explotados. El agotamiento es la extinción de un recurso natural mediante la extracción, bombeo, corte, o de algún otro medio que reduzca el depósito, la existencia o el crecimiento de los recursos naturales. Ver también: bienes financieros; derecho a cobrar; provisión por depreciación.

Definición de Activo Circulante

(activo corriente).

Comprende los bienes y derechos que razonablemente pueden ser convertibles en efectivo o que por su naturaleza pueden estar disponibles en un periodo no superior a un año. Bajo esta denominación se agrupan todos los bienes de carácter permanente de propiedad de la nación, utilizados en el cumplimiento de las funciones propias de la administración nacional.

Definición de Activo de Renta Fija.

Títulos que permiten conocer la rentabilidad de la inversión antes de la redención, ya que este monto no depende del desempeño de la entidad emisora. Por ejemplo, los bonos.

Definición de Activo de Renta Variable.

Títulos valor que por sus características sólo permiten conocer la rentabilidad de la inversión en el momento de su redención, ya que dependen entre otros factores, del desempeño de la entidad emisora. Por ejemplo, las acciones.

Definición de Activos Fijos.

Bajo esta denominación se agrupan todos los bienes de carácter permanente de propiedad de la nación, utilizados en el cumplimiento de las funciones propias de la administración nacional. Ver también: activo fijo intangible; activo fijo tangible; amortización de activos; bienes financieros; derecho a cobrar; inversiones destinadas al uso general; inversiones en bienes comunales; inversiones en gestión; provisión por depreciación.

Definición de Activos Fijos Intangibles

(activo intangible).

Los activos intangibles, tales como patentes, marcas, procesos secretos, licencias y franquicias, se deben registrar al costo, del cual forman parte los gastos inherentes como honorarios, costo de cesión y demás gastos identificables con la adquisición. Los activos intangibles se deben registrar por separado e informar de los principales conceptos, como el método de amortización y el monto acumulado de la amortización. Cuando exista incertidumbre sobre la posibilidad de obtener ingresos que permitan recuperar el costo de los intangibles, esta situación debe revelarse, acelerar su amortización e indicar las causas de la misma, sustentada en disposiciones legales vigentes.

Definición de Activos Fijos Tangibles

(propiedades, planta y equipo).

Lo integran los bienes adquiridos, construidos o en tránsito de importación, construcción y montaje, con la intención de emplearlos en forma permanente para la producción o el suministro de otros bienes y servicios, arrendarlos, o utilizarlos en la administración del ente público, y que no están destinados para la venta, siempre que su vida útil probable exceda de un año. Términos relativos: activo fijo; amortización de activos; inversiones destinadas al uso general; inversiones en bienes comunales; inversiones en gestión; provisión por depreciación.

Definición de Activo y Activo Propio.

Comprende las pertenencias reconocibles y medibles del ente público, representadas en bienes y derechos controlados por el mismo, como resultado de hechos pasados, de los cuales se espera derivar en el tiempo beneficios económicos y sociales. Ver también: activo agotable; activo circulante; activo fijo; amortización de activos; provisión por depreciación.

Venta de Activos Fijos

Para determinar la utilidad o pérdida en la enajenación de activos se procede así:

- Se determina el valor real: valor real = costo adquisición - depreciación acumulada. Esta información se consigue en la tarjeta de control de activo fijo.

- Se calcula la utilidad o pérdida: utilidad o pérdida = precio de venta - valor real.

- Si el precio de venta es mayor que el valor real, hay utilidad; si es menor, hay pérdida.

Definición de Activos Financieros.

Cualquier título de contenido patrimonial, crediticio o representativo de mercancías.

Definición de Activos Monetarios.

Son los activos que mantienen invariable o inmutable su valor con el transcurso del tiempo, ejemplo, : cuentas por cobrar, dinero en efectivo, depósitos en cuenta corriente, cuentas de ahorro, etc.

Definición de Activos no Monetarios.

Son los activos que presentan un mayor valor con el transcurso del tiempo por efecto de la inflación, ejemplo:

- acciones

- maquinaria

- terrenos.

{kind=link}

Related Posts

Software de Inventarios - Como ingresar mercancias por inventario inicial

INGRESAR MERCANCIAS POR INVENTARIO INICIAL El método de Inventario inicial como su nombre lo dice solo debe usarse para incre...

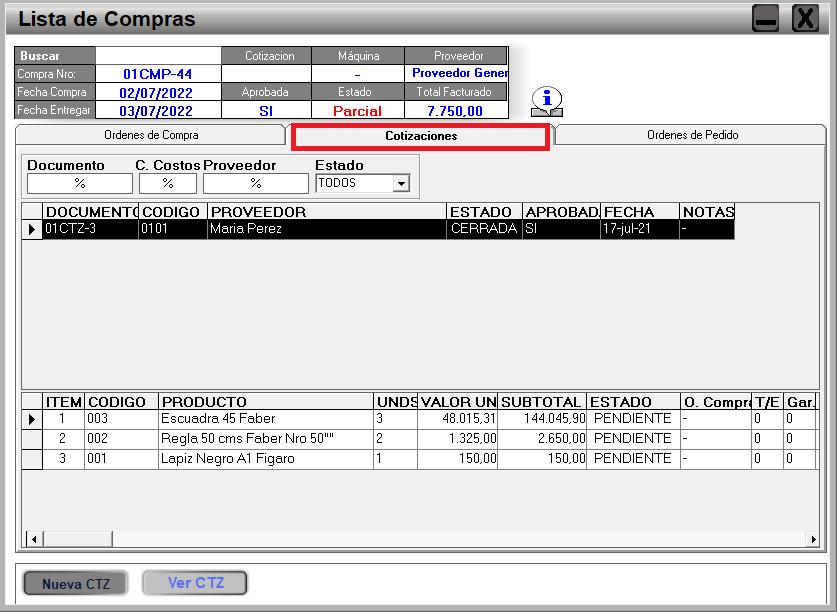

Software de Inventarios - Como convierto una cotizacion en orden de compra

Primero debemos abrir la ventana Lista de Compras (Modulo Entradas). Una vez dentro nos ubicamos en la ficha Cotizaciones ...

Software de Inventarios - Ubicacion en Bodega

Use esta Ventana para definir la Ubicación física del Producto dentro de sus Bodegas o Almacenes. Puede especificar: El...

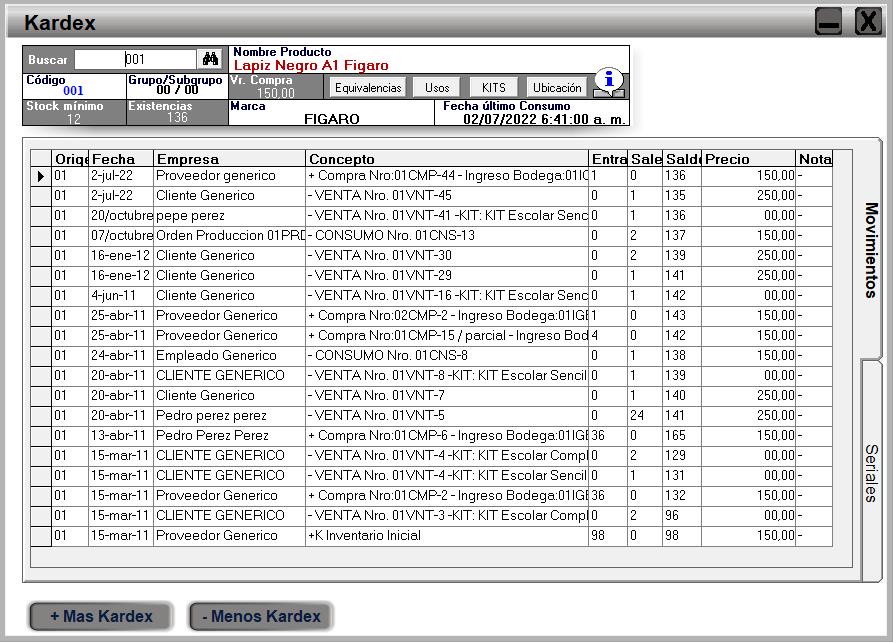

Software de Inventarios - Como revisar la ficha Kardex de un producto

El Kardex de un Producto, es un historial que se crea a partir de TODOS los movimientos que se generen con determinado producto....